Sprache : Deutsch

Sprache : Deutsch  Language : English

Language : English  Idioma : Español

Idioma : Español

KLICKEN SIE HIER

TELEFON

+49 89 210 938 92 (DE)

KONTAKTIEREN SIE UNS

| info@spanishlegalreclaims.com |

| Tel: +34 933 620 892 |

| Fax: +34 936 761 188 |

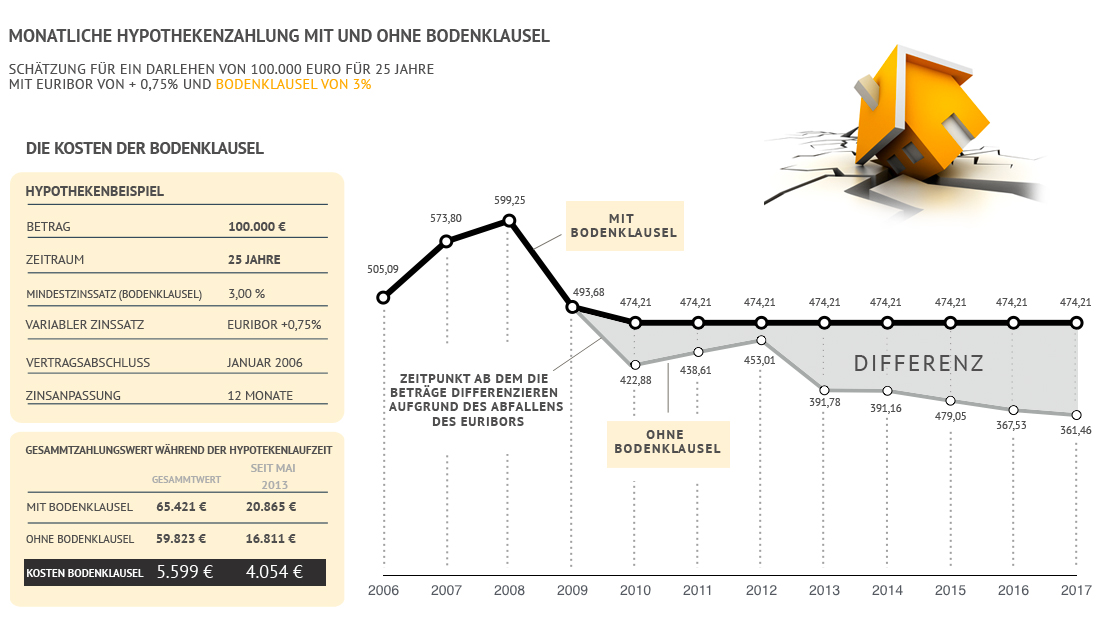

Was ist die Hypothekenzinsklausel?

Die Hypothekenzinsklausel, in Spanien “ Boden- Klausel“ (Cláusula Suelo) genannt, ist eine Fußnote, die Banken in Kreditverträgen integrieren. Sie bestimmt den Mindestzinssatz der Monatsraten eines Darlehens, unabhängig vom Zinssatz des freien Marktes. Mit dieser Klausel sichert sich die Bank eine Mindestrendite, auch wenn der Euribor Zinssatz (Referenzzinssatz für Termingelder im Interbankengeschäft) fällt und somit unter diesem Mindestzinssatz liegt.

- Entscheid des Europäischen Gerichtshofes

In einem Urteilspruch vom 21.Dezember 2016 hat der Oberste Europäische Gerichtshof entschieden, daß Banken die überhöhten Zinsen rückerstatten müssen, die von ihren Kunden auf Grund von Bodenklauseln gezahlt wurden. Der Zeitraum für Rückerstattungsforderungen beginnt mit dem Tag der Unterschrift des Hypotheken Vertrages - Welche Beträge können reklamiert werden?

Mit Hilfe eines Tilgungsplanes werden die zu viel gezahlten Zinsen ausgerechnet, so als hätte es keine Bodenklausel im Vertrag gegeben. Gerechnet wird hierbei vom Zeitpunkt der Unterzeichnung des Vertrages an. Außerdem wird ein Rückforderungsantrag gestellt für: Hypothek-Aufnahmekosten, d. h. Notar – und Verwaltungskosten, Steuerentrichtungen und Schätzungsgebühren. Bei einem Darlehen von 150.000 € betragen diese Kosten rund 3.000 €. Die gesetzlichen Zinsen für alle eingeforderten Beträge. - Wer kann Rückforderungen stellen?

Personen die zwischen 2001 und 2012 eine Hypothek in Spanien abgeschlossen haben und deren zinsorientierte Tilgungsraten in den letzten Jahren nicht parallel zum Rückgang des Euribors gesenkt wurden - Gerichtliches Vorgehen bei einer Rückforderung

Möglicherweise machen die Banken Ihren Kunden ein Rückzahlungsangebot. Es ist hierbei zu raten dieses in jedem Fall von einem erfahrenen Anwalt prüfen zu lassen, um den tatsächlichen Kundenvorteil zu ermitteln. Hierbei muß darauf hingewiesen werden, daß die maximale Rückforderungssumme nur durch ein gerichtliches Verfahren erwirkt werden kann.

Bodenklauseln, die in spanischen Hypotheken verwendet wurden

Begrenzung der Änderung des Zinssatzes:

- Der gängige Zinssatz kann im keinem Fall über 15% des nominalen Jahreszinses liegen.

- Der bei Anfall der ordentlichen Zinsen anwendbare Zinssatz liegt in keinem Fall über 12% und unter 2,5% des nominalen Jahreszinses.

Benötigte Unterlagen und Personaldaten für die Erstprüfung Ihres Falls

Kundendaten

- Vor- und Nachname

- Anschrift

- Steuernummer

- Nationalität

Darlehen/ Hypothek:

- Kopie der notariellen Hypothekenbestellungsurkunde (Copia simple)

- Kopie der Bankmitteilungen über den Zahlungsverlauf des Darlehens mit Aufschlüsselung der Zahlungen auf Kapital und Zinsen

Andere Daten:

- Mit der Bank ggfs. geführter Schriftwechsel in Bezug auf die Bodenklausel oder in diesem Zusammenhang seitens der Bank erhaltene schriftliche Informationen

- Erklärung, daß kein anderer Anwalt mit dem Fall betraut wurde